Dans le cadre d’une succession ou d’une donation comprenant un élément situé à l’étranger – par exemple, si la personne qui donne ou celle qui reçoit vit dans un autre pays, ou si le bien concerné se trouve à l’étranger – se pose la question de la fiscalité applicable : dans quel pays faut-t-il régler les droits de succession ou de donation ?

Au programme

- Le principe

- Que faire s’il n’existe pas de convention internationale ?

- Schéma récapitulatif de la fiscalité de l’article 750 ter du Code Général des Impôts (CGI)

- Conclusion

Temps de lecture : 3 minutes

Marie-Antoinette, reine de France, et ses enfants (1787)

Artiste : Élisabeth Vigée Le Brun, portrait exposé au Château de Versailles.

Le principe

Les règles françaises en matière d’imposition des donations et successions sont prévues à l’article 750 ter du Code général des impôts. Mais attention : ces règles peuvent changer si la France a signé un accord fiscal avec le pays en question. Ces conventions fiscales entre la France et certains pays étrangers visent à éviter les doubles impositions, c’est-à-dire que le contribuable n’ait pas à payer deux fois l’impôt dans deux pays différents.

Bon à savoir : toutes les conventions fiscales signées entre la France et les pays étrangers sont disponibles sur le site impôts.gouv.fr, dans la rubrique «international».

Que faire s’il n’existe pas de convention internationale ?

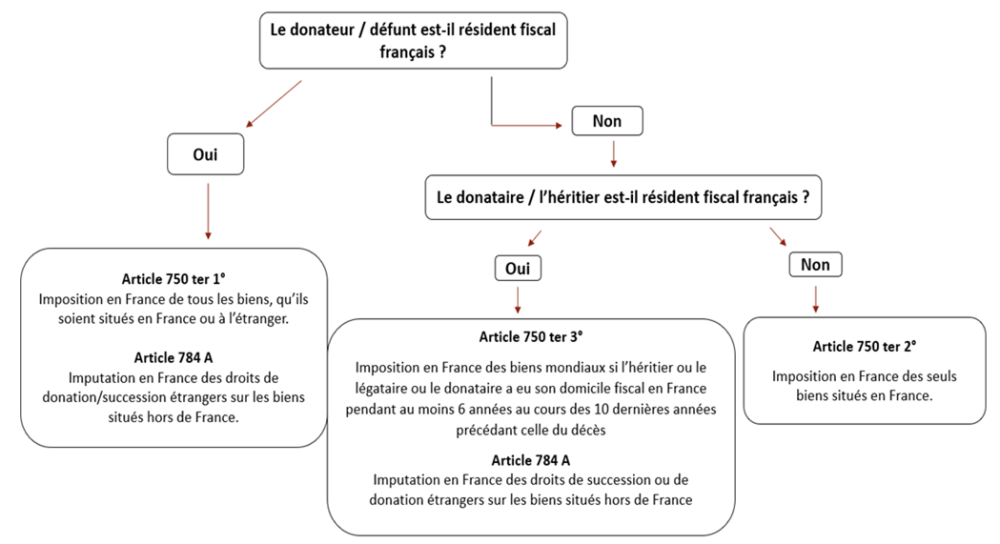

En l’absence de convention fiscale internationale, il conviendra de se référer à l’article 750 ter du Code Général des Impôts, qui fixe les règles applicables en la matière.

Ainsi, cet article dispose que les biens transmis sont imposables en France :

- Lorsque le défunt/donateur (personne qui donne) a son domicile fiscal en France ;

- Lorsque les biens se trouvent en France, alors même que ni le donateur ou défunt, ni les donataires ou héritiers n’ont leur domicile fiscal en France ;

- Lorsque les donataires/héritiers/légataires ont été domiciliés en France pendant au moins 6 ans lors des 10 dernières années.

Attention : la notion de résidence fiscale est définie à l’article 4B du CGI : il s’agit du lieu du foyer ou de la résidence principale, de l’activité professionnelle (sauf si elle est accessoire), du lieu où se situe le centre des intérêts économiques du contribuable …

Dans les premier et troisième cas de figure visés ci-dessus (défunt/donateur résidant en France, ou donataire/héritier résidant en France), l’imposition se fait en France, sur l’ensemble des biens détenus en France ou à l’étranger.

Il est donc possible que la personne recevant un bien soit imposée à la fois en France et à l’étranger.

L’article 784 A du Code général des impôts permet alors, l’imputation du montant des droits acquittés à l’étranger sur l’impôt dû en France.

Dans le second cas de figure (ni le défunt/donateur, ni l’héritier/ le donataire n’a son domicile fiscal en France), les droits de mutation à titre gratuit sont dus uniquement sur les biens meubles et immeubles situés en France.

Schéma récapitulatif de la fiscalité de l’article 750 ter du CGI

Conclusion

Comme souvent en gestion de patrimoine, l’accompagnement est crucial. Il est important de s’entourer des bonnes personnes pour avoir des réponses claires et rapides à ses questions. L’avantage de faire appel à une structure organisée comme la maison de conseil en gestion de patrimoine Loup des Steppes, c’est que nous avons développé des partenariats avec les meilleurs conseils (avocats spécialisés, notaires, expert-comptable). Vous aurez, à tout moment, un interlocuteur dédié qui saura faire la synthèse et coordonner les différents professionnels intervenants.

Notre cabinet est là pour vous aider et vous assister dans les opérations successorales que vous aurez à effectuer.

William Gabel,

Gérant fondateur

Source de cet article : notaires.fr

Une question ? Besoin d’aide ?

Disclaimer – Informations importantes

Ce document a été produit à des fins purement informatives. Les analyses et opinions référencées dans ce document représentent le point de vue de l’auteur ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit. Les lecteurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d’actualité et avoir déjà été mises à exécution. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les performances passées ne préjugent pas des performances futures.

La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenus par leurs propriétaires respectifs. Nous vous recommandons de vous informer soigneusement avant toute décision d’investissement.