Ou l’importance des taux d’intérêt pour les épargnants

Au programme

- “Pivot”, le plan d’origine

- De l’importance des taux pour l’économie !

- Taux : des marchés trop optimistes ?

- Le chiffre : 3,3% !

- Conclusion

Temps de lecture : 5 minutes

”Pivot”, le plan d’origine

J’ouvre cette première sur une scène culte de la série Friends !

Dans cette séquence, on voit trois des acteurs principaux de la série, essayant de manœuvrer pour déménager un canapé dans un escalier. Cette scène très populaire se révèle parlante pour l’année qui nous attend, à bien des égards.

Laissez-moi vous expliquer pourquoi.

Jérôme Powell, directeur de la réserve fédérale américaine (FED), fait face à un dilemme cornélien; soutenir la croissance en baissant les taux d’intérêt de la réserve fédérale américaine ou lutter contre l’inflation en durcissant les taux.

Tout comme Ross dans Friends, Monsieur Powell semblait avoir un plan clair pour l‘économie américaine et il faut dire que jusqu’à maintenant, il a fait un sans-faute ! Sous pression à chaque discours, “Jay” Powell excelle dans cet exercice et parvient à contrôler les marchés d’une main de maître.

Pour la Fed, la route semblait toute tracée vers “un soft landing”, c’est-à-dire un ralentissement de l’économie permettant un atterrissage en douceur et une baisse de l’inflation sans provoquer de récession. Sauf que les derniers chiffres sur la croissance américaine et l’emploi jettent le trouble.

Et si l’économie américaine ne ralentissait pas aussi vite qu’attendue ?

Jérome Powell parlant des baisses de taux en 2024 lors de sa prise de parole en décembre, surprenant les analystes

De l’importance des taux pour l’économie !

Les taux d’intérêt jouent un rôle crucial dans l’économie en influençant nos comportements et la stabilité financière globale d’un pays.

Des taux d’intérêt bas rendent l’emprunt peu coûteux, stimulant ainsi la consommation et l’investissement, ce qui contribue à la croissance économique. Les personnes sont incitées à dépenser, car les placements d’épargne ne rémunèrent pas. Cette situation stimule également la hausse des prix (l’inflation).

À l’inverse, des taux plus élevés (comme nous avons aujourd’hui) ont tendance à freiner l’emprunt, ce qui contribue à ralentir l’activité économique. Les rendements des investissements, tels que les obligations, incitent alors les épargnants à épargner ce qui entraîne une baisse de l’inflation.

Gérés par les banques centrales, les taux d’intérêt sont un outil essentiel. Lorsque la Fed (ou la BCE) réévalue sa position sur l’inflation, la croissance économique, ou l’emploi, elle doit ajuster sa politique monétaire pour garantir une stabilité globale de l’économie. Ce changement de politique monétaire implique ce qu’on appelle un “Pivot”, c’est-à-dire un passage de la hausse des taux d’intérêt à leur baisse, ou vice-versa.

Or, les derniers chiffres américains sortis fin janvier perturbent les plans du président de la Fed, rabattent les cartes et remettent en cause l’idée d’un “pivot” rapide de la réserve fédérale.

Jérôme Powell, directeur de la Fed. Crédit : Reuters

Taux : des marchés trop optimistes ?

Dès lors que l’inflation a commencé à reculer aux États-Unis et que le cycle de hausse des taux semblait s’achever, les traders se sont mis à miser sur une baisse des taux rapide par la Fed. Très rapide. Trop rapide.

En décembre dernier, la Fed a maintenu ses taux directeurs inchangés mais, à la surprise générale, son président a ouvert la voie à de prochaines baisses de taux dès 2024. Ce cadeau de Powell une dizaine de jours avant Noël a enthousiasmé les marchés financiers qui y ont vu un retour des taux bas et de “l’argent pas cher” (cette possibilité d’emprunter facilement à bas coût). Ainsi, les anticipations de marché se sont portées sur 6 baisses de taux pour 2024, contre 3 envisagées par la Fed. Le risque est donc celui d’une déception sur la vigueur de la baisse des taux, d’un contrechoc des anticipations.

Il ne faut pas oublier que les taux des banques centrales occidentales ont augmenté comme jamais ! N’empêchant pas l’économie américaine de croître à un rythme soutenu.

Le chiffre : 3,3% !

Les Etats-Unis ont déjoué tous les pronostics en se hissant en haut du podium de la croissance des pays développés. Le PIB des Etats-Unis a progressé de 3,3% en rythme annualisé entre octobre et décembre après +4,9% au troisième trimestre. Les économistes interrogés par Reuters prévoyaient en moyenne une hausse de 2%.

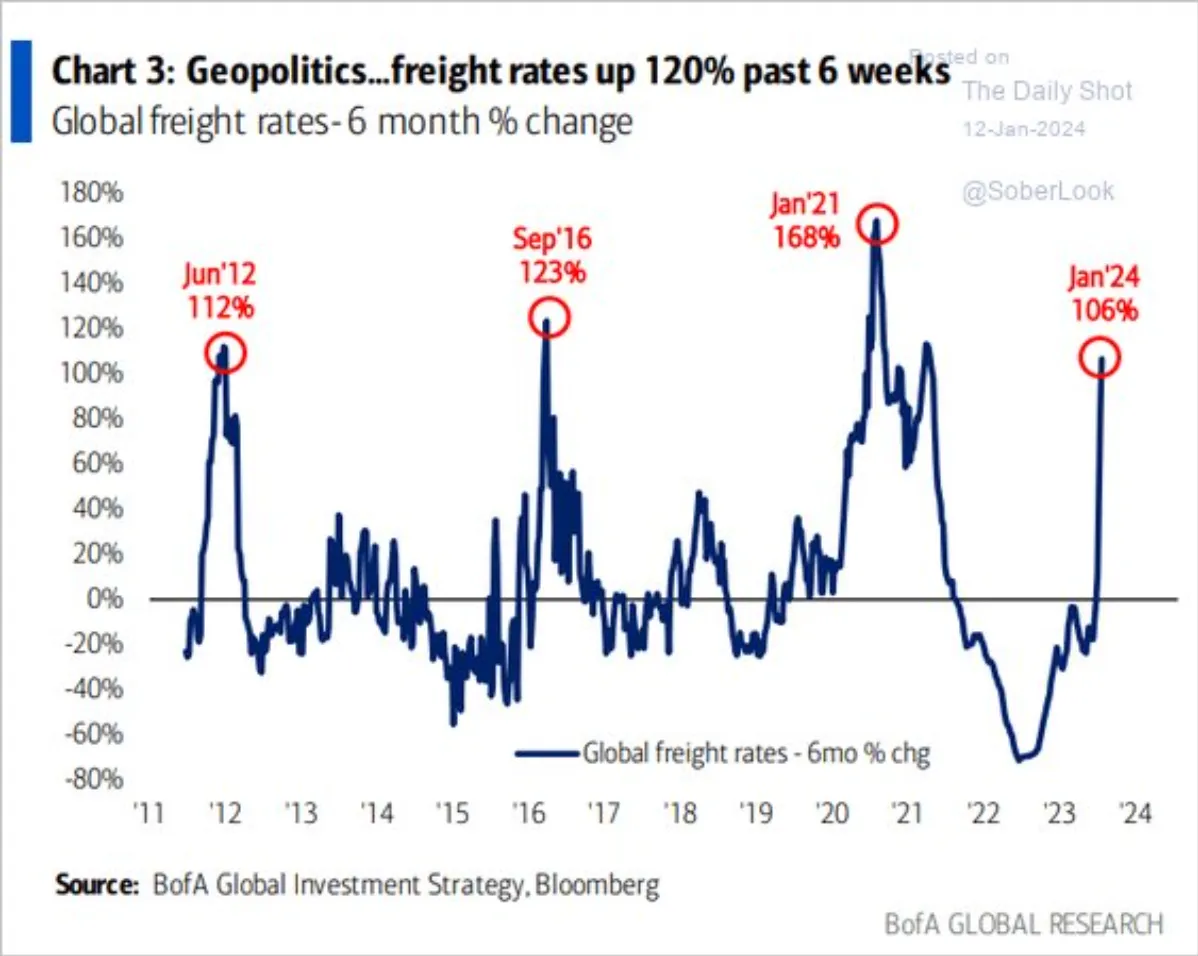

De plus, les prix du fret (+106% en janvier sur 6 mois glissants… voir schéma ci-dessous) sources d’inflation, repartent à la hausse. L’impact sur l’inflation pourrait se faire sentir dans les moins à venir.

Prix du fret : 3ème hausse la plus puissante des 20 dernières années

Conclusion

Le pivot aura-t-il lieu en 2024 ? Comment se termine la scène de Friends ?

Et surtout quelles conséquences pour les marchés financiers ?

La scène se termine par cette phrase : “What did you mean when you said pivot ?” (Tu voulais dire quoi quand tu disais pivoter?). Les acteurs décident d’arrêter la manœuvre, le pivot n’aura pas lieu. Ils redescendent le canapé, problème : le canapé reste coincé (comme l’économie américaine ?).

Une résurgence de l’inflation et/ou une économie américaine robuste dans les prochains mois pourraient contraindre la Fed à durcir sa politique monétaire au risque, sinon, de devenir Arthur Burns, le président de la FED qui a laissé s’ancrer l’inflation dans les années 70…

Dans une année (géo)politique très dense (60% de la population est appelée aux urnes), le président Biden pourrait être tenté par tous les moyens de soutenir la croissance pour gagner son duel annoncé face à Donald Trump (donné favori dans les sondages actuellement).

Whatever it takes ? “Quoi qu’il en coûte ?” pour l’économie américaine ?

A très vite,

William Gabel

Disclaimer – Informations importantes

Ce document a été produit à des fins purement informatives. Les analyses et opinions référencées dans ce document représentent le point de vue de l’auteur ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit. Les lecteurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d’actualité et avoir déjà été mises à exécution. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les performances passées ne préjugent pas des performances futures.

La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenus par leurs propriétaires respectifs. Nous vous recommandons de vous informer soigneusement avant toute décision d’investissement.